El Banco Central de Chile publicó hoy el Informe de Política Monetaria (IPoM) correspondiente a junio de 2021, en el que destaca que la recuperación de la actividad ha sorprendido positivamente en los primeros meses de este año, reflejando el fuerte impulso macroeconómico y la mejor adaptación de la economía a las restricciones sanitarias. Asimismo, que el consumo privado ha aumentado con fuerza, alimentado por los retiros de ahorros previsionales y las masivas transferencias fiscales. A ello se agregan las reformas recién aprobadas, con lo que la expansión fiscal será significativamente superior a la prevista en marzo pasado.

El Informe señala que la suma del mejor desempeño reciente y el aumento del impulso al gasto, en un contexto de condiciones externas más favorables, llevan a un importante aumento del crecimiento proyectado para este año (8,5%-9,5%), adelantándose con ello el cierre de la amplia brecha de actividad provocada por la crisis del Covid-19.

El IPoM resalta que el mercado laboral continúa mejorando de manera heterogénea, con una parte —el empleo asalariado formal— que ya se ha recuperado tras el shock causado por la pandemia, pero también con otra que se mantiene rezagada. En este último se sitúan el empleo por cuenta propia y asalariado informal, los trabajadores de más baja calificación y las mujeres.

También destaca el Informe que, pese a la recuperación de la actividad y la ampliación de los estímulos fiscales, la percepción económica general empeoró en meses pasados. Esto, agrega el IPoM, se debería a factores como la evolución de los contagios, las cuarentenas y la heterogeneidad que se observa en la recuperación. Sobre esto último, destaca que el desempeño de parte de los servicios, la construcción y el transporte de personas, continúa sin alcanzar sus niveles previos a la pandemia, hito que el comercio y la industria lograron hace seis meses o más. Se suma a ello el rezago y fragilidad en la recuperación del mercado laboral.

Resalta además que los indicadores de incertidumbre siguen elevados, muy por encima de los previos a la crisis social, y el mercado financiero chileno se ha desacoplado de las tendencias globales. En este último caso destaca el aumento de las tasas de largo plazo, la caída de la bolsa de valores y el aumento del premio soberano.

Sector externo

En el ámbito externo, el Informe señala que el crecimiento mundial ha ido consolidando las favorables perspectivas para este año y el próximo, lo que ha sido recogido por los mercados financieros globales.

Los precios internacionales de las materias primas y los alimentos también se han visto impulsados por el panorama de recuperación global, a lo que se añaden dificultades por el lado de la oferta y un dólar que se ha depreciado.

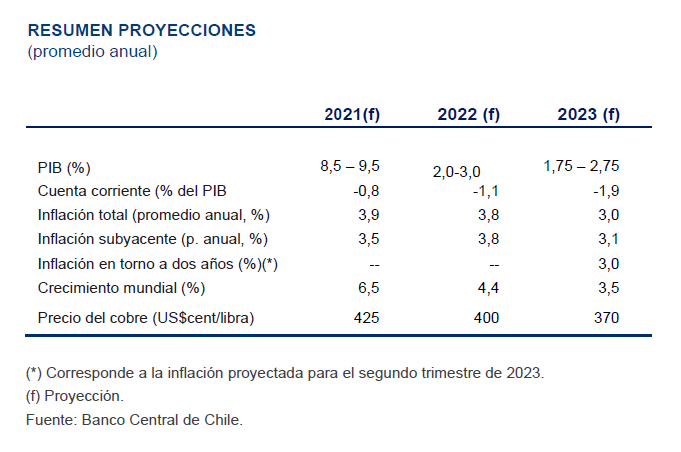

Comparado con marzo, durante el trienio 2021-2023, la economía mundial tendrá tasas de crecimiento levemente superiores y el precio promedio anual del cobre será entre 20 a 30 centavos de dólar más alto (425 US$cent/Lb en 2021 y 400 US$cent/Lb en 2022 y 370 US$/Lb en 2023).

Proyecciones

En cuanto a las proyecciones, el escenario central del IPoM de junio aumenta el crecimiento esperado para este año, a un rango entre 8,5 y 9,5% (6,0 y 7,0% en marzo). Cerca de dos tercios de la diferencia con la estimación hecha en marzo se explica por la acumulación de medidas de impulso al gasto adoptadas en los últimos tres meses, y el tercio restante principalmente por el mejor inicio del año y la adaptación de la economía. Agrega que las masivas transferencias fiscales y la aprobación del tercer retiro de ahorros previsionales llevan a proyectar un crecimiento anual del consumo privado en torno a 15% (en torno a 12% en marzo). A su vez, la formación bruta de capital fijo aumentará 11,4% en el año, mientras las exportaciones totales crecerán algo más de 1%. En este escenario, el cierre de la brecha de actividad será más temprano que lo estimado anteriormente.

Para 2022 y 2023, los rangos de crecimiento se corrigen a la baja respecto de marzo, de acuerdo con la mayor base de comparación, el paulatino descenso del impulso al consumo y un dinamismo de la inversión que se estima acotado. En cuanto al PIB, éste aumentará entre 2 y 3% en 2022 (3 y 4% en marzo) y entre 1,75 y 2,75% en 2023 (2,5 y 3,5% en marzo).

Respecto del consumo privado, el Informe indica que su dinamismo se moderará significativamente en los próximos dos años, reflejando en buena parte la transitoriedad con que se han definido las actuales medidas de apoyo a los ingresos. En la inversión, para el bienio 2022–2023 se prevén tasas de expansión significativamente menores que en 2021 debido al bajo dinamismo de la construcción y obras, la lenta incorporación de nuevos proyectos a los catastros, la mantención de la incertidumbre en niveles elevados, el mayor endeudamiento de las empresas y la evolución de las condiciones financieras locales.

El déficit de la cuenta corriente de este año será similar a lo proyectado en marzo, pues el mayor precio del cobre compensa la expansión del gasto interno. Con todo, entre el 2020 y 2021, el saldo de la cuenta corriente se volverá negativo, reflejando el aumento de la demanda interna.

Finalmente, destaca que un elemento central de estas proyecciones es la política fiscal, que este año agregará un impulso superior al contemplado en marzo. Es así como al considerar los anuncios ya concretados y el gasto adicional que significarán las medidas de apoyo a hogares recientemente aprobadas y a PYME en discusión, el gasto público se expandirá en 25% nominal, comparado con el 5% considerado en marzo. Sostiene que, para 2022 y 2023, se asume que no se mantendrá un impulso masivo como este, dando paso a políticas concentradas en los segmentos más rezagados y una estabilización de las finanzas públicas.

Inflación y Política Monetaria

El Informe señala que el mayor impulso al consumo, en un contexto de cierre más pronto de la brecha de actividad y aumentos de las presiones de costos, eleva las proyecciones de inflación. Así, la inflación subyacente cerrará el año algo por debajo de 4% anual. El alza de los precios de la energía seguirá dominando el componente volátil. De esta manera, tras alcanzar valores superiores en el segundo semestre, en diciembre de 2021 la inflación anual del IPC total será de 4,4%. No obstante, sostiene que, en 2022 y 2023, en la medida que el impulso fiscal y monetario vaya normalizándose, la inflación convergerá hacia 3%, para permanecer en ese valor hacia el fin del horizonte de política, el segundo trimestre de 2023.

En lo venidero, sostiene que la mayor expansividad fiscal y el alto dinamismo del consumo harán menos necesario que el impulso monetario apoye la recuperación de la economía, por lo que éste debería comenzar a moderarse antes de lo previsto en el IPoM anterior. Esto permitirá evitar la acumulación de presiones inflacionarias en un momento particularmente sensible de la recuperación, teniendo presente también que un escenario de mayor inflación solo potenciaría el impacto regresivo de la pérdida de empleos que los hogares más afectados han tenido durante la crisis.

En todo caso, el IPoM destaca que, aún en un contexto de gradual normalización, la política monetaria continuará acompañando la recuperación de la economía. Es así como, partiendo de uno de los niveles más expansivos entre economías comparables, en el escenario central se anticipa que la TPM estará por debajo de su valor neutral durante todo el horizonte de política de dos años.

Crecimiento tendencial y potencial

En este IPoM, se revisa a la baja el crecimiento de mediano plazo de la economía, dada la persistente caída del crecimiento de la productividad durante la última década. La estimación del crecimiento del PIB tendencial no minero se reduce a un rango entre 2,4 y 3,4% para el período 2021-2030, que se compara con el rango entre 3,25 y 3,75% estimado para el decenio 2019-2028. En estas estimaciones, advierte el informe, sólo se incorpora información histórica, excluyendo eventuales cambios –al alza o a la baja—que pudieran ligarse a cambios estructurales producto de la pandemia o del proceso constitucional en marcha.

Por su parte, para el PIB potencial —que mide la capacidad de crecimiento en plazos más cortos, donde no se alcanza una plena reasignación de recursos— el Informe señala que se revisa al alza, pese a la corrección a la baja del crecimiento tendencial. Para el período 2021-2023 se estima un crecimiento potencial en torno a 2,1% (alrededor de 1,7% en marzo). Esto refleja la mayor capacidad de adaptación de la economía y las menores cicatrices que estaría dejando la pandemia, lo que reduce la persistencia de sus efectos negativos sobre la productividad y la disponibilidad de factores. Con todo, hacia el mediano plazo, el PIB potencial convergería a cifras comparables con las del tendencial.

TPM Neutral

Para la TPM neutral, el Informe señala que el conjunto de estimaciones arroja cifras del orden de 0,5% en términos reales. Acorde con ello y la incertidumbre en torno a este cálculo, el Consejo considera que la TPM neutral se ubica en un rango entre 3,25 y 3,75% en términos nominales, una rebaja de 50 puntos base en los límites del rango estimado hasta marzo. Esto refleja en parte la tendencia global a menores tasas de interés neutrales observada en los últimos años y es coherente con la reducción del crecimiento tendencial estimado para Chile.

Este informe incluye los siguientes recuadros:

- Efectos del Covid-19 en el crecimiento de largo plazo a nivel global

- Impacto de la pandemia en el mercado laboral femenino

- PIB tendencial

- Tasa de interés neutral

- Estimación de los precios de largo plazo del cobre y el petróleo