Por Ignacio Rivas, Director de Programas CMS

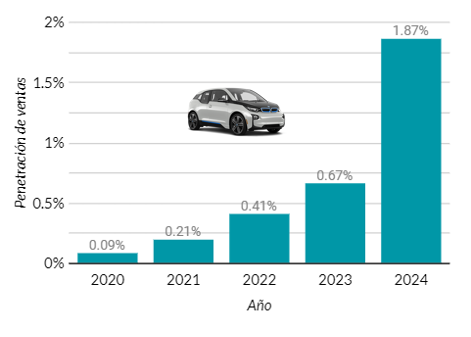

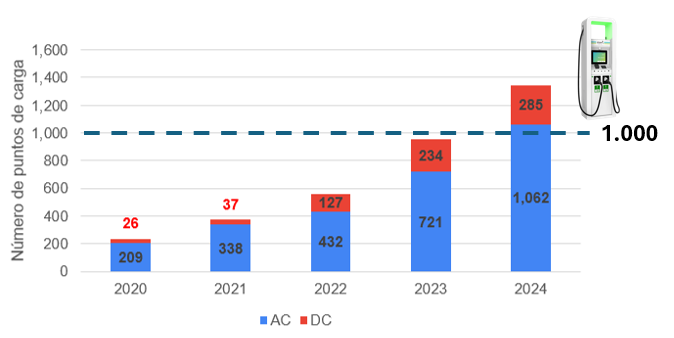

Chile se ha fijado una ambiciosa meta: que el 100% de las ventas de vehículos sean cero emisiones para el 2035 en la mayoría de los segmentos del transporte. El 2024 cerró con buenas noticias, las ventas de vehículos eléctricos livianos y medianos aumentaron significativamente, pasando de representar un 0,67% del mercado a un 1,87% (ver Figura 1). Además, la infraestructura de carga de acceso público superó la barrera de los 1.000 puntos de carga (ver Figura 2).

Figura 1. Porcentaje de ventas de vehículos eléctricos sobre el total de ventas de vehículos livianos y medianos.

Figura 2. Número de puntos de carga acumulados por año.

A pesar de estos avances, el desafío de masificar la electromovilidad en Chile sigue siendo un reto. Alcanzar el 100% de ventas en 10 años requiere un esfuerzo considerable, y la cifra actual de 1,87% muestra que aún queda un largo camino por recorrer. Como punto de referencia, algunos países ya superan el 50% de ventas de vehículos eléctricos, y en particular, en Noruega 9 de cada 10 vehículos vendidos son eléctricos.

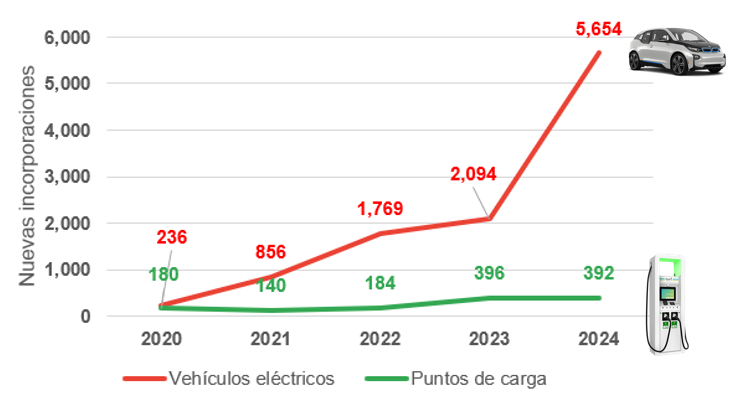

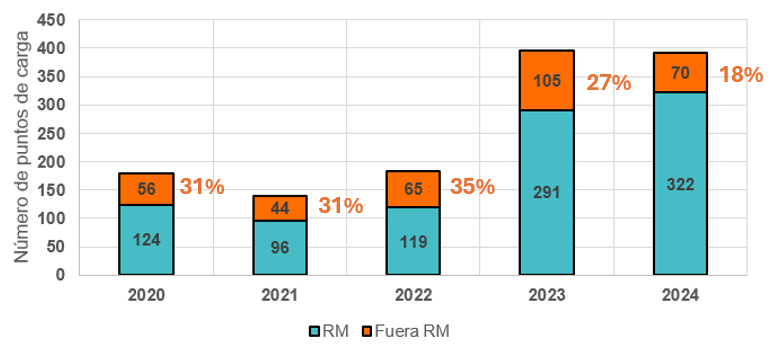

Una de las claves para lograr esta meta es el desarrollo de una red de cargadores de acceso público suficiente para satisfacer las necesidades de los usuarios. Los datos del año pasado, nos muestran que los implementadores de infraestructura de carga estarían priorizando proyectos con rentabilidad de corto plazo. Es decir, implementando un menor número de puntos de carga respecto al año anterior (ver Figura 3), y concentrando su inversión en la RM (ver Figura 5) donde existe mayor cantidad de vehículos eléctricos.

Figura 3. Evolución de venta de vehículos eléctricos versus instalación de puntos de carga.

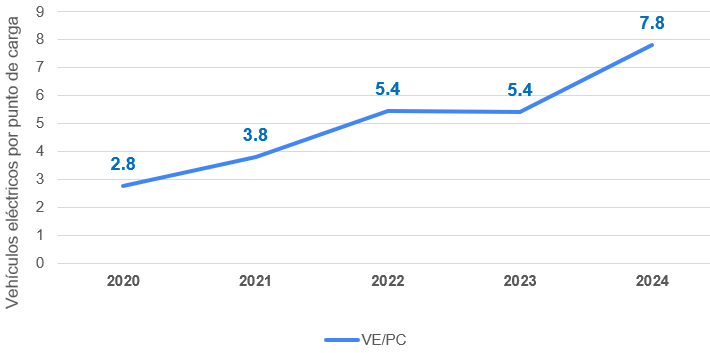

La evolución de la relación entre vehículos eléctricos y puntos de carga (VE/PC) muestra que desde el 2020 este indicador ha aumentado (ver Figura 4). Es decir, cada vez existen menos puntos de carga por vehículo. Durante el 2024 se instalaron casi los mismos puntos de carga que en el 2023, a pesar de que las ventas de vehículos eléctricos se duplicaron (ver Figura 3).

Figura 4. Evolución de la relación entre vehículos eléctricos y puntos de carga en Chile.

Además, la inversión en infraestructura de carga se concentra cada vez más en la Región Metropolitana, dejando de lado a otras regiones del país (ver Figura 5). Actualmente, 216 comunas (62% del total en Chile) no cuentan con ningún cargador de acceso público.

Figura 5. Número de puntos de carga instalados por año dentro y fuera de la RM, y su porcentaje.

Respecto a los puntos de carga DC, si en el 2020 existían 11,5 VE/PC, actualmente existen 36,8 VE/PC. Es decir, hoy, en promedio, un PC-DC debe abastecer al triple de vehículos respecto al 2020.

Esta situación plantea un desafío importante para el futuro de la electromovilidad en Chile. Si no se acelera la expansión de la red de carga de manera adecuada, se podría ralentizar el ritmo de crecimiento de venta de los vehículos eléctricos.

Es necesario un esfuerzo público-privado para impulsar la instalación de puntos de carga de acceso público. Algunas políticas públicas que podrían promover este desarrollo son:

- Acelerar y facilitar los trámites de conexión con las distribuidoras eléctricas.

- Concesionar ubicaciones para puntos de carga en carreteras.

- Bajar el límite de potencia por debajo de 300 kW para que los empalmes exclusivos de electromovilidad puedan acceder al régimen de cliente libre.

- Generar tarifas eléctricas especiales para puntos de carga en zonas donde se quiera promover la electromovilidad.

- Subsidiar la implementación de puntos de carga en aquellos lugares donde no será rentable la infraestructura de carga por los próximos 3 años.

La electromovilidad es una pieza clave para un futuro más sostenible. Chile tiene la oportunidad de liderar esta transformación en la región, pero para lograrlo es fundamental abordar los desafíos de infraestructura y promover la colaboración entre el sector público y privado.

Notas:

- Los datos fueron extraídos de Herramientas Digitales de la Agencia de Sostenibilidad Energética.

- BEV: Vehículos 100% eléctricos.

- PHEV: Vehículos híbridos enchufables.

- AC: Alternating current (corriente alterna). Por sus características, esta carga es lenta.

- DC: Direct Current (corriente continua). Por sus características, esta carga es rápida.

- Puntos de carga (PC): Número de vehículos que se pueden cargar simultáneamente.

- Vehículos Eléctricos (VE): Se consideran BEV y PHEV. En las categorías livianos y medianos.